乳腺结节患者在购买保险时需要注意以下几个细节:

健康告知:在购买保险时,需要如实告知自己的健康状况,包括乳腺结节的大小、数量、发现时间等信息。保险公司会根据这些信息来决定是否承保以及承保的条件 。

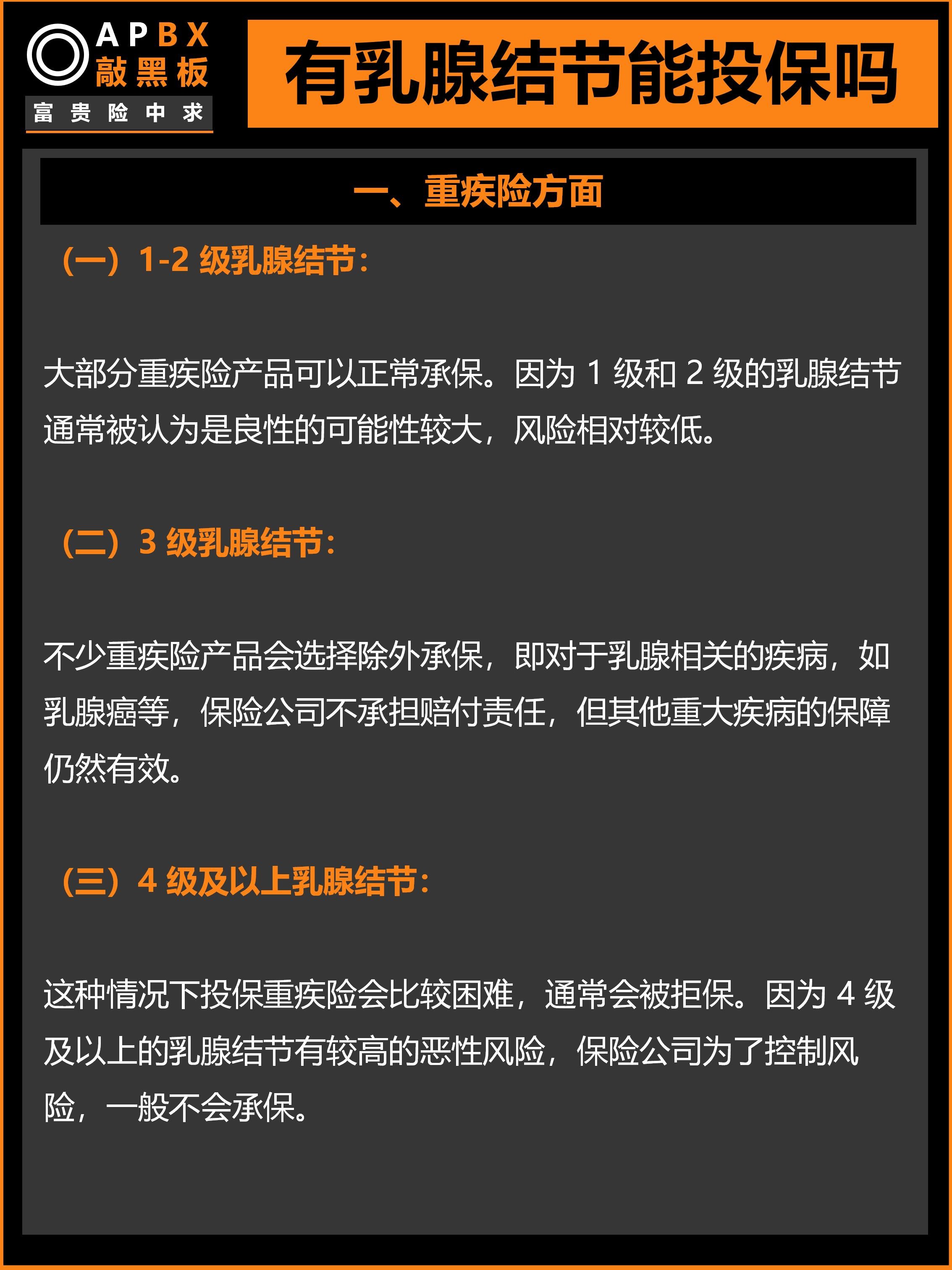

核保结果:乳腺结节的核保结果可能包括正常承保、除外承保、加费承保、延期承保或拒保。保险公司会根据乳腺结节的BI-RADS分级、结节的性质、大小、是否手术等因素来决定核保结果 。

BI-RADS分级:乳腺结节的BI-RADS分级是保险公司核保时的重要参考。一般情况下,BI-RADS 2级及以下(0级除外)的结节,个别重疾险可标准体承保;BI-RADS 3级,多除外责任承保;BI-RADS 4级及以上,大概率拒保 。

保险产品选择:不同的保险产品对乳腺结节的核保宽松程度不同。有些产品可能对乳腺结节的承保条件更为宽松,因此,可以选择对乳腺结节患者更友好的保险产品 。

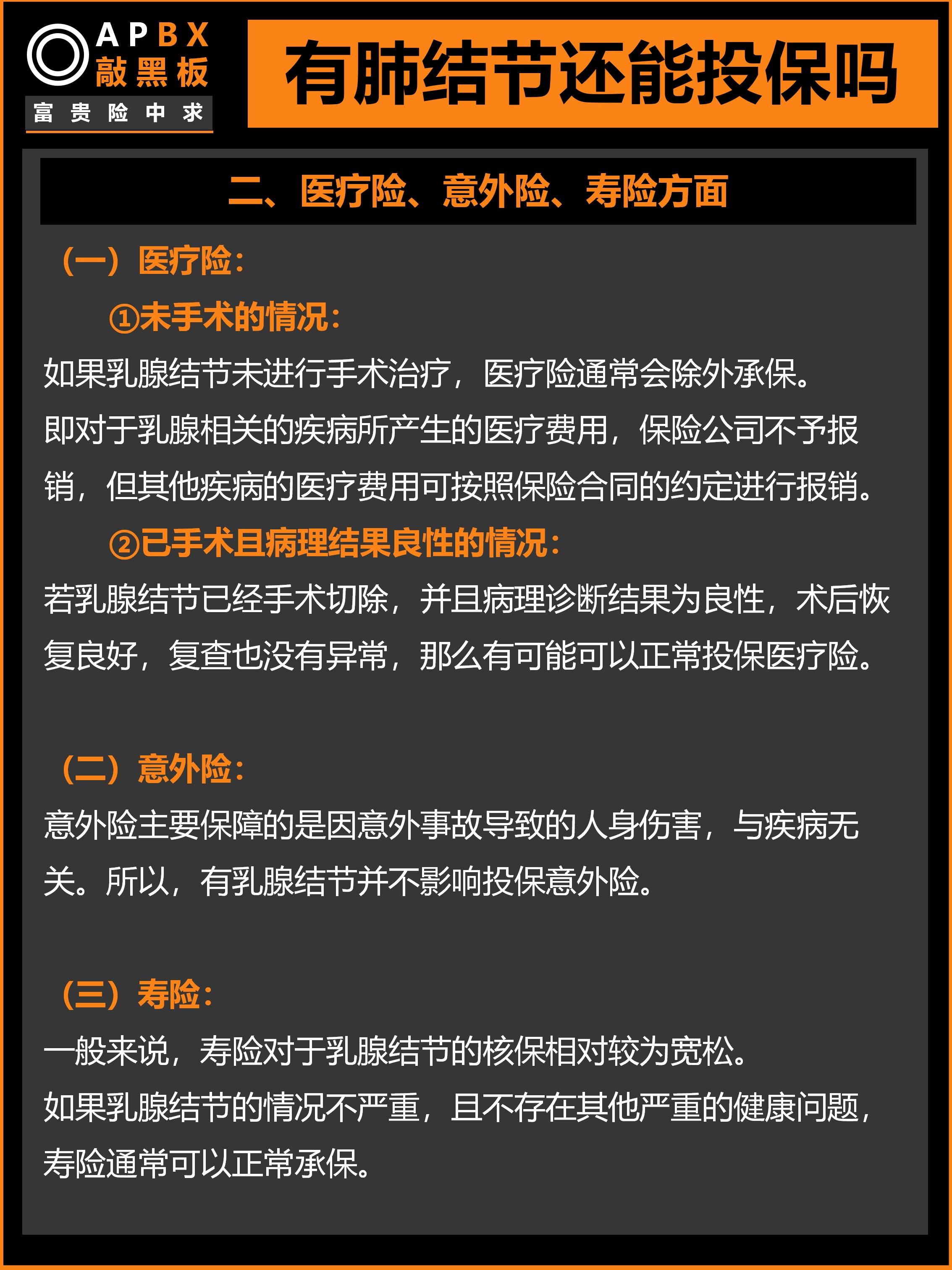

等待期:对于新发肺结节,保险公司可能会有等待期的要求,通常需要等待一定时间后再次检查,以确认结节的状态。

保险条款:仔细阅读保险合同中的条款,特别是免责条款,以确保在需要时能够顺利获得赔偿。

专业咨询:考虑咨询保险顾问或专业人士,根据个人健康状况和保险需求,选择最合适的保险产品。

多家对比:可以尝试多家保险公司的产品,选择最适合自己的保险计划。有些保险公司可能提供更灵活的核保政策,比如支持复议的保险公司,如果投保后的健康状况有所改善,可以申请重新核保 。

投保时机:建议趁早投保,因为随着年龄的增长和健康状况的变化,投保可能会变得更加困难。

理赔准备:了解理赔流程和所需材料,确保在需要时能够迅速完成理赔。

乳腺结节患者在购买保险时,应仔细考虑以上细节,以确保能够选择到最适合自己的保险产品。

评论:

AI苟蛋: 保险小能手,下次有啥问题找你咨询~